Hauptbereich

QES und Siegel gegen KI-Betrug: Praxisleitfaden für Organisationen

Ein Praxisleitfaden für sechs Dokumentenprozesse, in denen KI heute angreift und wo qualifizierte Signaturen und regulierte Siegel die Lücke schliessen.

KI skaliert massiv die Cyberrisiken für alle Organisationen in Deutschland, der Schweiz und Österreich. Die Zahlen sprechen für sich: Das Schweizer Bundesamt für Cybersicherheit BACS registrierte 2025 970 CEO-Fraud-Meldungen, eine Steigerung um 35 Prozent gegenüber dem Vorjahr. Eine Studie des deutschen Branchenverbands Bitkom beziffert den Gesamtschaden durch Cyberangriffe auf deutsche Unternehmen 2025 auf 289,2 Milliarden Euro; 87 Prozent der Unternehmen waren betroffen. Laut einer Studie des Identitätsverifikations-Anbieters Regula erlebten 49 Prozent der internationalen Unternehmen 2024 sowohl Audio- als auch Video-Deepfakes.

Dieser Leitfaden geht einen Schritt weiter. Er zeigt, wie sich sechs klassische Szenarien mit hoher Relevanz für nahezu alle Organisationen mit zwei bewährten kryptografischen Instrumenten eindämmen lassen, und vor allem: wie das konkret in Ihren Prozessen aussieht.

Der Leitfaden richtet sich an Verantwortliche in HR, Finance, Legal/Compliance, Produktmanagement und Digital Transformation. Er ersetzt keine technische Architekturplanung, aber er gibt Ihnen die Grundlage, um mit Ihrem IT-Team und Ihren Lieferanten zielführend zu sprechen.

Die zwei Instrumente im Überblick

Die qualifizierte elektronische Signatur (QES) bindet eine kryptografisch verifizierte Person an ein Dokument. Der Unterzeichner muss vor der ersten Nutzung eine formelle Identitätsprüfung durchlaufen, etwa per Video-Identifikation gegen einen amtlichen Ausweis oder künftig per EUDI Wallet oder Schweizer E-ID. Anschliessend ist die Signatur dieser Person nach ZertES oder eIDAS rechtlich der handschriftlichen Unterschrift gleichgestellt. Grundsätzlich ist die Manipulation oder der Diebstahl amtlicher Ausweise auch möglich, doch diese Hürde liegt nochmals deutlich höher als beim Vortäuschen einer Identität durch gefälschte Mails, Telefonate, Bilder oder PDFs.

Das regulierte elektronische Siegel bindet eine Organisation an ein Dokument. Es beweist, dass das Dokument aus Ihrem Haus stammt und seit der Ausstellung nicht verändert wurde. Bei der Ausstellung des Siegelzertifikats verifiziert ein Trust Service Provider die Organisation anhand offizieller Register wie dem Handelsregister, dem UID-Register oder vergleichbaren Quellen. Das Siegel ist kein Ersatz für eine Signatur, sondern ein komplementäres Werkzeug: Signaturen stehen für Personen, Siegel für Organisationen.

Beide Instrumente machen jede nachträgliche Änderung eines Dokuments sofort erkennbar. Dokumente lassen sich damit technisch nicht mehr unbemerkt manipulieren. Wie diese Mechanismen kryptografisch im Detail funktionieren und wie sich die Integration in Ihre Systeme architektonisch aufbauen lässt, erläutern wir im technischen Guide.

Webinar: Wie schützen Signaturen und Siegel und wie setzen Sie sie bei sich in der Organisation ein?

Mit Enrique Beza, langjähriger Account Manager für unsere Signaturlösungen

1. Arbeitsverträge mit QES vor synthetischen Identitäten schützen

QES zwingt jeden Unterzeichner durch eine formelle Identitätsprüfung. KI-generierte Bewerber scheitern, bevor sie ins System kommen.

Reale Fälle im Personalbereich

Synthetische Identitäten bestehen die Bewerbung, das Videointerview und die Referenzprüfung und unterzeichnen am Ende einen Arbeitsvertrag mit gefälschtem Ausweis. Pindrop, ein US-amerikanischer Anbieter für Stimmbiometrie und Voice-Fraud-Detection, fand bei einer einzigen Stellenausschreibung über 800 Bewerbungen, von denen mehr als ein Drittel vollständig gefälscht war. Der deutsche Verfassungsschutz hat bestätigt, dass deutsche Unternehmen nordkoreanische Operateure eingestellt haben.

Der Rekrutierungsprozess ohne QES

Heute läuft Einstellung typischerweise so: Bewerbung online, Videointerviews, Upload einer Ausweis-Kopie, Prüfung von Referenzen, Unterschrift auf einem PDF als Bildscan oder Signaturbild. Jeder einzelne dieser Schritte lässt sich mit heutigen KI-Werkzeugen überwinden. Ein Deepfake besteht das Videointerview. Ein generierter Scan erfüllt die Ausweisprüfung. Gefälschte Referenzen beschreiben eine Karriere, die es nie gab.

Der Rekrutierungsprozess mit QES

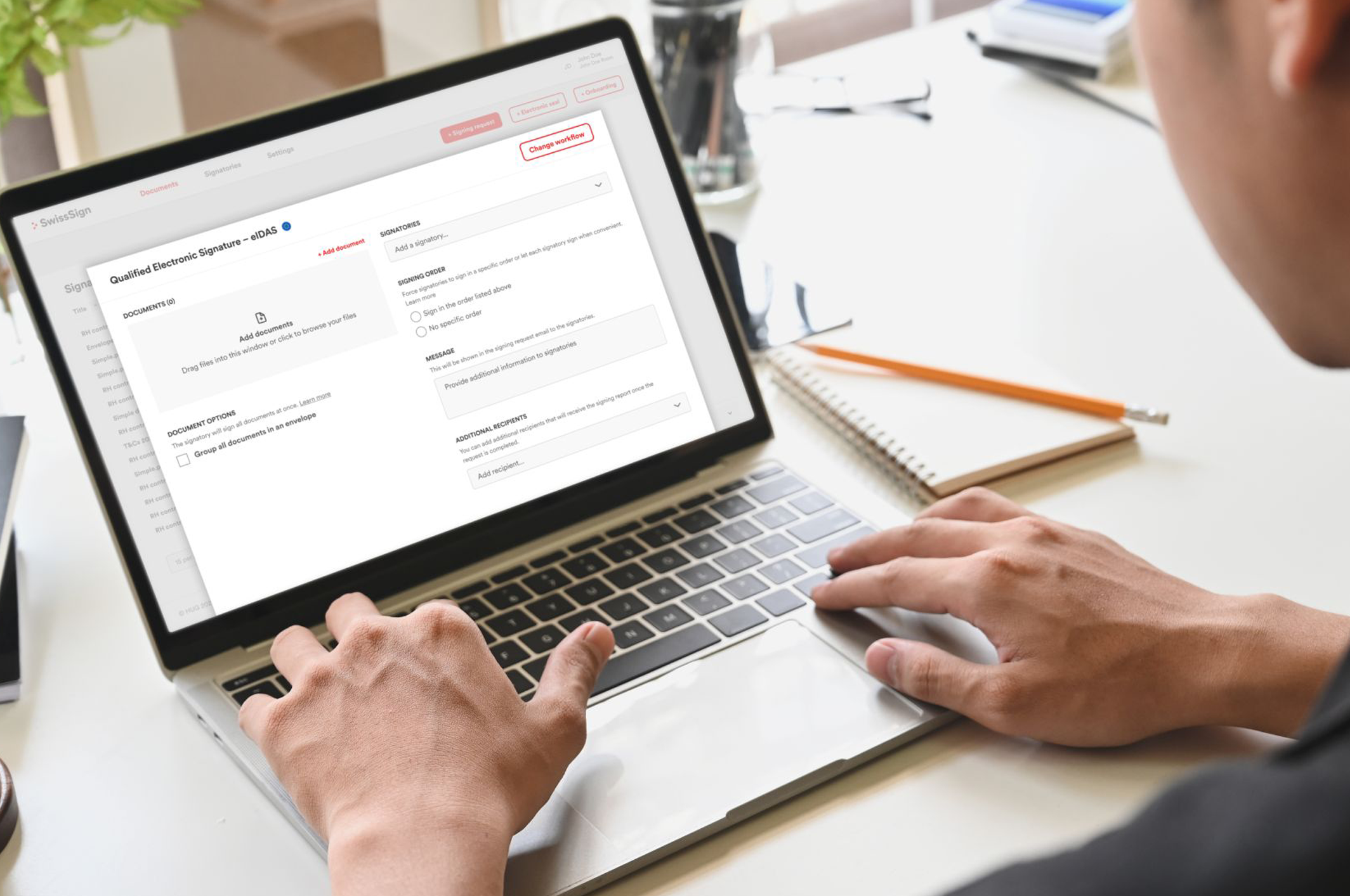

Der neue Mitarbeitende unterzeichnet den Arbeitsvertrag mit einer QES. Um eine QES überhaupt ausstellen zu lassen, muss die Person einen formellen Identifikationsprozess gegen ein amtliches Ausweisdokument durchlaufen. Diese Prüfung findet nicht bei Ihnen statt, sondern bei einem zertifizierten Trust Service Provider wie SwissSign.

Technisch gibt es zwei Integrationspfade.

Direkt im Web: Sie nutzen eine Web-Oberfläche wie den SwissSign Signatur-Service Web, laden den Vertrag als PDF hoch, definieren den Signierenden, die Person erhält einen Link und durchläuft den QES-Prozess inklusive Identifikation. Zurück kommt das signierte PDF. Kein IT-Projekt nötig.

Integriert in Ihre HR-Software: Sie binden die QES per REST-API an Ihr HRIS oder Ihr Vertragsmanagement-System an. Der Vertrag wird dort generiert, zur Signatur weitergegeben und signiert zurückgespielt. Der neue Mitarbeitende sieht kein fremdes Tool, nur Ihren Prozess.

Was sich konkret ändert

Eine fabrizierte Identität scheitert am Identifikationsschritt, nicht erst am Arbeitsplatz. Das signierte Dokument ist manipulationssicher: Jede nachträgliche Änderung an Gehalt, Rolle oder Klauseln wird sichtbar. Sie haben einen rechtskonformen Nachweis, wer wann mit welcher verifizierten Identität unterzeichnet hat. Und bei Remote-Hiring, wo physische Identitätsprüfungen entfallen, ist QES die stärkste verfügbare Alternative.

Eine QES verunmöglicht deepfake-basierte Interviews nicht. Ein Angreifer kann Sie im Gespräch weiterhin täuschen. Aber er kommt nicht bis zum unterzeichneten Vertrag, ohne sich als die Person zu identifizieren, die er vorgibt zu sein.

Regulatorische Einordnung

Die Rechtsgültigkeit von QES ist in der Schweiz durch das ZertES und in der EU durch die eIDAS-Verordnung klar geregelt. Eine generelle gesetzliche Pflicht zur Nutzung von QES bei Arbeitsverträgen gibt es weder in der Schweiz noch in Deutschland. Anders sieht es bei Personalverleih und Zeitarbeit aus: In Deutschland nach dem Arbeitnehmerüberlassungsgesetz, in der Schweiz nach Art. 19 AVG ist Schriftform vorgeschrieben, die elektronisch nur per QES erfüllt werden kann. Auch für einzelne Klauseln innerhalb regulärer Arbeitsverträge verlangt das Schweizer Obligationenrecht Schriftform: insbesondere Konkurrenzverbote (Art. 340 OR), der Verzicht auf Mehrarbeitsvergütung und Lohnabtretungen (Art. 165 OR). Wer solche Klauseln elektronisch vereinbart, ohne QES zu nutzen, riskiert, dass diese Klauseln im Streitfall nicht durchsetzbar sind. Der Vertrag selbst bleibt gültig, die strittige Klausel fällt aber heraus.

Branchenspezifische Regulierungen und Cybersecurity-Vorgaben

Die seit 2025 wirksamen EU-Regulierungen NIS2 (in Deutschland umgesetzt durch das BSIG seit 6. Dezember 2025), DORA (anwendbar seit 17. Januar 2025) und das Schweizer Informationssicherheitsgesetz ISG verlangen keine QES namentlich, aber sie fordern starke Authentifizierung, Identitätsmanagement, Manipulationsschutz und nachvollziehbare Zugriffsrechte. Eine QES erfüllt mehrere dieser Anforderungen direkt: verifizierte Identität, Manipulationsnachweis, lückenloser Audit-Trail.

Aufgrund der generellen Bedrohungslage lautet unsere dringliche Empfehlung auch ohne ausdrückliche Gesetzespflicht: Nutzen Sie eine QES überall, wo Remote-Hiring stattfindet und wo der neue Mitarbeitende Zugang zu sensiblen Daten oder Systemen erhält.

2. Lieferanten- und Partnerverträge mit QES gegen Identitätsmissbrauch absichern

Eine gültige QES setzt eine verifizierte Identität voraus. Personen mit erfundener oder gestohlener Identität können keine ausstellen. Jede Vertragsänderung erfordert eine neue QES.

Reale Betrugsfälle im Zusammenhang mit Partner- oder Lieferantenbeziehungen

Ein Unternehmer aus dem Kanton Schwyz überwies im Januar 2026 über zwei Wochen mehrere Millionen Franken nach Asien. Die Anweisungen kamen per Telefonat eines vermeintlichen Geschäftspartners, dessen Stimme per KI geklont worden war. FACC in Österreich verlor 2016 auf ähnliche Weise 42 Millionen Euro.

Der Prozess ohne QES

Verträge werden per E-Mail als PDF ausgetauscht. Oft nutzen Organisationen als Unterschriften nur eingescannte Bilder einer handschriftlichen Signatur. Die Identität der Gegenseite wird kontextuell verifiziert: vertraute E-Mail-Adresse, bestehende Beziehung, bekannte Stimme am Telefon. Änderungen an Zahlungsdaten oder Lieferbedingungen werden oft per E-Mail mitgeteilt, manchmal ohne formelle Nachvertragsunterschrift.

Genau hier setzen die Angreifer an. Die E-Mail-Adresse lässt sich kompromittieren, die Stimme klonen, das Layout der Lieferantendokumente perfekt replizieren.

Der Prozess mit QES

Beide Seiten unterzeichnen mit QES — nicht nur den Hauptvertrag, sondern auch jede relevante Änderung. Eine Neuvereinbarung der Bankverbindung? Ohne QES keine Wirkung.

Technisch funktioniert das über zwei Pfade.

Direkt im Web: Für einzelne, hochwertige Verträge eignet sich die Web-Oberfläche mit manuellem PDF-Upload.

Integriert ins Contract-Lifecycle-Management oder ERP: Für Prozesse mit Volumen, etwa im Procurement oder bei Standardvertragswerken, lohnt sich die API-Integration direkt ins Contract-Lifecycle-Management oder ins ERP. SwissSign als ZertES- und eIDAS-zertifizierter Trust Service Provider unterstützt beides sowie die Batch-Signatur, wenn mehrere Dokumente in einem Vorgang gebündelt signiert werden sollen.

Was sich konkret ändert

Die Identität der unterzeichnenden Person auf der Gegenseite ist kryptografisch verifiziert. Eine Person mit erfundener oder gestohlener Identität kann keine gültige QES ausstellen. Wenn jemand Sie kontaktiert und behauptet, Ihr Lieferant zu sein, und geänderte Zahlungsdaten verlangt, fordern Sie eine QES-signierte Änderung. Keine gültige QES, keine Änderung. Der ursprüngliche Vertrag und jede Anpassung sind manipulationssicher und mit einem qualifizierten Zeitstempel versehen. Im Streitfall haben Sie eine Nachweiskette, die Sie vor Gericht einsetzen können.

Wichtiger Vorbehalt: QES schützt den Vertragsprozess. Sie schützt nicht davor, dass ein Mitarbeitender aufgrund eines Deepfake-Anrufs eine Überweisung ausserhalb des Vertragsprozesses auslöst. Der CEO-Fraud im Kanton Schwyz fand nicht über gefälschte Verträge statt, sondern über direkte Telefonanweisungen. Organisatorische Kontrollen (Vier-Augen-Prinzip, Rückruf über etablierte Kanäle, Freigabe-Workflows) bleiben darum unverzichtbar. Konkret im Schwyzer Fall hätte QES verhindert, dass eine vermeintlich angepasste Bankverbindung auf einem Vertrag rechtswirksam wird; sie hätte aber nicht verhindert, dass jemand am Telefon zu Überweisungen überredet wird.

Regulatorische Einordnung

Für die meisten B2B-Verträge besteht keine Formpflicht; das OR lässt in der Schweiz Formfreiheit. Dennoch gibt es Fälle, in denen die qualifizierte Signatur vorgeschrieben ist: überall, wo das Gesetz die Schriftform verlangt (z.B. Bürgschaften, Schenkungsversprechen), muss die QES eingesetzt werden, wenn elektronisch signiert wird. Cross-Border wird es komplexer: eIDAS regelt die gegenseitige Anerkennung in der EU; in anderen Jurisdiktionen gelten andere oder keine gesetzlichen Standards für digitale Signaturen.

Klare Empfehlung auch ohne Formpflicht: für alle Verträge ab einem materiellen Schwellenwert (z.B. 50'000 CHF), für alle Partner- und Lieferantenverträge mit wiederkehrenden Zahlungsströmen und für alle Vereinbarungen mit Gegenparteien ausserhalb etablierter, langjähriger Beziehungen.

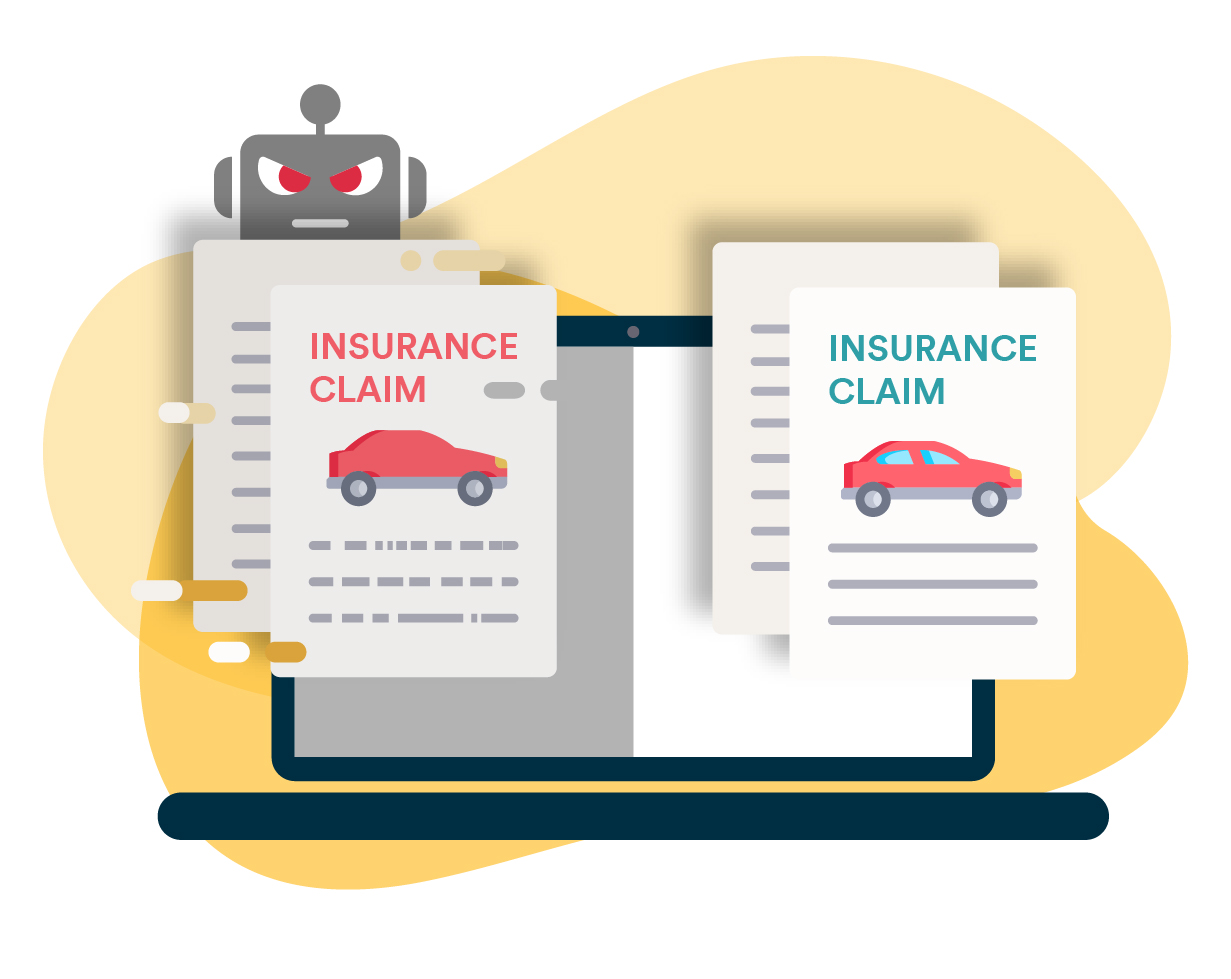

3. Versicherungsverträge und Schadenmeldungen mit QES gegen Identitätsbetrug

QES bei Policenabschluss verhindert synthetische Identitäten. QES bei Schadenmeldungen schafft Rechenschaftspflicht für jeden Einreichenden.

Reale Versicherungsbetrugsfälle mit KI

Ein deutscher Tierkrankenversicherer entdeckte 2024 und 2025 mehrere Fälle, in denen Hundeoperationen mit KI-generierten Röntgenbildern und gefälschten Rechnungen vorgetäuscht wurden. Allianz UK verzeichnete in der Kfz-Versicherung einen Anstieg von 300 Prozent bei KI-manipulierten Schadenfotos. Der Gesamtverband der Deutschen Versicherer (GDV) schätzt den jährlichen Gesamtschaden aus Versicherungsbetrug in Deutschland auf über sechs Milliarden Euro.

Der Prozess ohne QES

Der Policenabschluss läuft online: Formular ausfüllen, Ausweis hochladen, digital zustimmen. Die Identitätsprüfung ist schwach, oft nur ein Scan. Die Schadenmeldung funktioniert ähnlich: Login, Formular, Upload von Fotos, Gutachten, Rechnungen. Die Identität wird durch Anmeldeinformationen und Policennummer angenommen, nicht geprüft.

Der Prozess mit QES

Zwei Eingriffspunkte sind sinnvoll.

Beim Policenabschluss: Der Antragsteller unterzeichnet den Versicherungsvertrag mit QES. Das verlangt eine formelle Identitätsprüfung, bevor die QES überhaupt erteilt wird. Synthetische Identitäten — also rein KI-generierte Personas — bestehen diesen Schritt nicht.

Bei der Schadenmeldung: Der Schadenmeldende unterzeichnet die Erklärung mit QES. Damit liegt eine verifizierte, nicht abstreitbare Erklärung vor, wer welchen Schaden meldet.

Technisch läuft die Integration über die SwissSign-API in Ihr Policenverwaltungssystem oder Ihr Claims-Management. Für Privatkunden kann die QES-Oberfläche in Ihrem Portal oder in Ihrer App eingebettet werden, mit Ihrem Branding. Die On-Premises-Variante von SwissSign unterstützt White-Labelling, damit Ihre Kunden nicht in ein fremdes Tool umgeleitet werden.

Was sich konkret ändert

Das Risiko von Policen auf rein fabrizierte Identitäten wird deutlich reduziert. Schadenmeldungen tragen eine verifizierte Identität, was betrügerisches Einreichen nachverfolgbar und damit abschreckend macht. KI-generierte Schadenfotos werden dadurch nicht direkt verhindert, ebensowenig gefälschte Gutachten. Aber die Person, die sie einreicht, ist eindeutig identifiziert. Das verändert die Risikokalkulation für Betrüger erheblich.

Für die Versicherungsbranche heisst das realistisch: QES am Policenabschluss löst das Problem synthetischer Identitäten weitgehend. QES bei Claims schafft Rechenschaftspflicht. Keines der beiden Instrumente allein stoppt jeden Betrug, aber es entsteht eine Prüfkette, die um Grössenordnungen schwerer zu überwinden ist als das heute noch verbreitete Formular-plus-Upload-Muster.

Regulatorische Einordnung

Für Versicherungsverträge besteht in der Schweiz keine generelle Formpflicht; das Versicherungsvertragsgesetz lässt Schriftform oder Textform zu. Dennoch gibt es indirekten Druck: Die FINMA-Aufsicht erwartet robuste Anti-Betrugsmassnahmen, und die laufende Revision des FINMA-Rundschreibens 2016/7 zur Video- und Online-Identifizierung (Anhörung bis 27. Februar 2026) integriert die E-ID als neuen Identifikationsweg. Versicherer, die früh auf QES und sauber geprüfte Identitäten setzen, positionieren sich vor dieser Regulierungswelle.

Dringliche Empfehlung unabhängig von Gesetzespflichten: bei allen Lebensversicherungen, Rentenprodukten und Versicherungen mit hohen Versicherungssummen, wo der Schaden aus Identitätsbetrug signifikant ist.

Zu KI-Manipulationen von Ausweisdokumenten und gestohlenen Identitäten

QES schützt stark gegen rein synthetische Identitäten, weil diese die Identifikationsprüfung nicht bestehen. Gegen kombinierte Angriffe mit echten, aber gestohlenen Ausweisen ist der Schutz jedoch begrenzt. Wie hoch die Hürde tatsächlich ist, hängt vom gewählten Identifikationsverfahren ab.

Die Schweizer E-ID und das EUDI Wallet werden den Schutz künftig deutlich erhöhen, weil sie kryptografisch verifizierte staatliche Identitätsattribute liefern, die nicht durch Deepfake-Angriffe imitiert werden können. Neue Risiken entstehen dafür auf Wallet-Ebene: Diebstahl des Geräts plus Master-Passwort oder Phishing nach Wallet-Credentials.

Trotz dieser Einschränkungen bleibt die Identifikation der schwerste Angriffsvektor im gesamten QES-Prozess. Sie zu überwinden ist substanziell aufwendiger, als eine E-Mail zu fälschen, eine Stimme zu klonen oder ein PDF zu manipulieren. Genau das ist der praktische Sicherheitsgewinn von QES gegenüber bildgescannten Unterschriften: nicht absolute Unfälschbarkeit, sondern eine deutlich höhere Hürde, die Angreifer im Massengeschäft unwirtschaftlich macht.

4. Rechnungen mit elektronischem Siegel vor IBAN-Manipulation schützen

Ein reguliertes Siegel macht jede nachträgliche IBAN-Änderung sofort sichtbar. Der Empfänger prüft vor der Zahlung, ob das Siegel intakt ist.

Reale Betrugsfälle zu elektronischen Rechnungen

Ein deutscher Dachdeckerbetrieb sollte im September 2025 eine Rechnung über 27'000 Euro versenden. Während der Urlaubsabwesenheit des Inhabers verschafften sich Angreifer Zugang zum E-Mail-Postfach, tauschten die IBAN im PDF und leiteten die manipulierte Rechnung weiter. Nur eine aufmerksame Buchhalterin verhinderte die Zahlung. Die IHK Bodensee-Oberschwaben warnte vor einer Welle solcher Fälle mit Einzelschäden über 100'000 Euro. Seit dem 9. Oktober 2025 sind Banken EU-weit verpflichtet, IBAN und Empfängername abzugleichen (Verification of Payee).

Der Prozess ohne Siegel

Die Rechnung wird im ERP generiert, als PDF exportiert und per E-Mail verschickt. Zwischen Ihrem System und dem Posteingang des Kunden kann das Dokument abgefangen und manipuliert werden. Der Kunde hat keine Möglichkeit zu verifizieren, dass die IBAN auf der Rechnung wirklich diejenige ist, die Sie versandt haben.

Der Prozess mit Siegel

Das regulierte elektronische Siegel Ihrer Organisation wird auf die Rechnung angewendet — am Punkt der Erstellung, vor dem Versand.

Technisch gibt es drei Integrationsmuster, je nach Reifegrad Ihrer Systeme.

Erstens: direkte Integration in Ihr ERP oder Billing-System per REST-API. Die Rechnung wird im ERP generiert, vor dem Export gesiegelt, dann als gesiegeltes PDF versandt. Vollautomatisch, ohne manuellen Schritt.

Zweitens: Integration in Ihren Output-Management- oder Druck-Workflow, wo das Siegel als letzter Schritt vor dem Versand eingefügt wird.

Drittens, für Organisationen ohne ERP-Integration: manuelles Siegeln per Web-Oberfläche oder Batch-Siegeln mehrerer Rechnungen gleichzeitig.

Aus Empfängersicht lässt sich das gesiegelte PDF in jedem PDF-Reader prüfen (Adobe Reader, Foxit, aber auch der kostenlose Validator des Bundes). Grüne Markierung: Siegel intakt, Aussteller bestätigt. Rote Markierung: Siegel gebrochen, nicht zahlen.

S/MIME als alternative Schutzschicht und warum es das Siegel nicht ersetzt

S/MIME signiert die E-Mail, in der die Rechnung verschickt wird. Damit lässt sich der Absender der E-Mail kryptografisch prüfen und nachträgliche Änderungen am E-Mail-Inhalt erkennen. Das ist ein wertvoller Schutz auf der Transportebene, löst aber zwei wichtige Probleme nicht: Erstens muss vor dem ersten Austausch ein Schlüsseltausch zwischen Absender und Empfänger erfolgen, was in der Praxis schwerfällig ist und im B2B-Massengeschäft selten flächendeckend umgesetzt wird. Zweitens schützt S/MIME nur den Versandkanal, nicht das Dokument selbst. Wird das gleiche PDF später ausgedruckt, weitergeleitet, archiviert oder über einen anderen Kanal verteilt, geht der Schutz verloren. Ein Siegel auf der Rechnung selbst bleibt dauerhaft am Dokument haften, unabhängig vom Übertragungsweg, und ist auch beim mehrfachen Weiterleiten oder Abspeichern weiterhin prüfbar.

Was sich konkret ändert

Jede Änderung am Dokument nach dem Siegel — selbst eine einzelne Ziffer in der IBAN — bricht das Siegel. Ihr Kunde verifiziert vor der Zahlung: Siegel vorhanden, Siegel intakt, Aussteller bestätigt. Ist das Siegel gebrochen oder fehlt, zahlt der Kunde nicht. Sie schützen damit direkt Ihren Umsatz. Eine gesiegelte Rechnung kann nicht unbemerkt manipuliert werden.

Zusätzlicher Vorteil: Der Verification-of-Payee-Mechanismus der Banken prüft IBAN gegen Empfängername. Wenn Sie gesiegelte Rechnungen mit korrekten Daten versenden, durchlaufen Zahlungen reibungslos. Das Siegel und Verification of Payee sind zwei komplementäre Schutzschichten: VoP schützt den Empfänger der Rechnung, das Siegel schützt den Aussteller.

Regulatorische Einordnung

In Deutschland gilt seit 1. Januar 2025 die Empfangspflicht für E-Rechnungen im B2B-Bereich. Ab 1. Januar 2027 gilt die Versandpflicht für Unternehmen mit mehr als 800'000 Euro Vorjahresumsatz, ab 1. Januar 2028 für alle inländischen B2B-Umsätze. Die EU-Richtlinie ViDA verpflichtet ab 1. Juli 2030 zur E-Rechnung bei grenzüberschreitenden B2B-Umsätzen.

E-Rechnungspflicht heisst nicht automatisch Siegelpflicht. Die Pflicht bezieht sich auf strukturierte Formate (XRechnung, ZUGFeRD), nicht zwingend auf kryptografische Siegel. Das Siegel ist jedoch das einzige Instrument, das die Authentizität des Absenders und die Integrität der Rechnung beweisbar sicherstellt.

In der Schweiz besteht keine generelle E-Rechnungspflicht für die Privatwirtschaft. Allerdings verlangt der Bund seit dem 1. Januar 2016, dass Lieferanten der Bundesverwaltung E-Rechnungen einreichen, sobald der Vertragswert 5'000 Franken übersteigt (Eidgenössische Finanzverwaltung). Schweizer Unternehmen, die in die EU fakturieren, müssen die dortigen Regeln ohnehin erfüllen.

Dringliche Empfehlung: für alle Rechnungen mit IBAN-Angabe, also praktisch alle B2B-Rechnungen. Der Aufwand für das Siegel ist nach der Erstintegration marginal, der Schutz direkt wirksam.

5. Diplome und Bildungsnachweise mit Siegel fälschungssicher ausstellen

Ein gesiegeltes Diplom ist kryptografisch prüfbar. Arbeitgeber erkennen Echtheit sofort, ohne Rückruf bei Ihrer Institution.

Echte Betrugsfälle von Abschlusszeugnissen

Das Schweizer SDBB hat vor per ausländischer Website erzeugten Lehrabschlusszeugnissen gewarnt; beim Bund flog ein Bewerber mit einem Fake-Diplom auf. Google Threat Intelligence dokumentierte erfundene Abschlüsse europäischer Universitäten in den nordkoreanischen IT-Fake-Worker-Netzwerken.

Der Prozess ohne Siegel

Das Diplom wird auf Papier ausgestellt, oft jedoch als eingescanntes PDF genutzt. Die Verifikation stützt sich auf visuelle Prüfung durch den Empfänger oder auf einen Rückruf bei Ihrem Sekretariat; Letzteres lässt sich ebenfalls fälschen. Beides skaliert nicht, beides erkennt hochwertige KI-Fälschungen nicht zuverlässig.

Der Prozess mit Siegel

Das regulierte elektronische Siegel Ihrer Institution wird auf jedes Diplom, jedes Transkript und jede Bescheinigung angewendet — am Punkt der Ausstellung.

Technisch schliesst sich das Siegeln an Ihr Campus-Management-System an (an Schweizer und deutschen Hochschulen typischerweise CAMPUSonline, HISinOne, evento oder vergleichbare Lösungen). Wenn dort der Abschluss generiert wird, erfolgt das Siegeln über die SwissSign-API automatisch, bevor das PDF an die Studierenden oder ins Alumni-Portal geht. Für Hochschulen ohne tief integriertes Campus-Management-System: Batch-Siegeln am Ende des Semesters, wenn alle Abschlüsse ausgestellt werden.

Aus Empfängersicht — also aus Sicht von Arbeitgebern oder anderen Institutionen: Diplom öffnen, Siegel-Status prüfen. Intakt und Ihre Institution ausgestellt? Echt. Nicht intakt? Fälschung. Kein Siegel? Vorsicht.

Was sich konkret ändert

Jede Manipulation — sei es am Namen, an der Note, am Datum oder am Programm — bricht das Siegel. Arbeitgeber und Drittinstitutionen verifizieren die Echtheit sofort und kryptografisch, ohne bei Ihnen anzurufen. Eine Fälschung ohne Zugriff auf Ihren privaten Schlüssel ist nicht möglich.

Ein strategisches Argument kommt hinzu: Die entstehenden Credential-Ökosysteme (European Digital Identity Wallet, Swiss E-ID, Verifiable Credentials) werden Siegel als Mindeststandard voraussetzen. Institutionen, die heute siegeln, positionieren sich für diese Infrastruktur.

Regulatorische Einordnung

Eine generelle Siegelpflicht für Diplome existiert heute nicht. Die eIDAS 2.0-Verordnung sowie die European Digital Identity Wallet schaffen den regulatorischen Rahmen, innerhalb dessen die Mitgliedstaaten Ende 2026 ein Wallet bereitstellen müssen. Bildungsabschlüsse gehören zu den zentralen Credentials, die in diesem Wallet gehalten werden sollen und das funktioniert nur mit kryptografisch geprüfter Herkunft.

Parallel dazu entwickelt sich der Schweizer Rahmen rund um die E-ID und verifizierbare Credentials. Massgeblich ist das Bundesgesetz über den elektronischen Identitätsnachweis und andere elektronische Nachweise (BGEID). Die Frage ist also nicht, ob Diplome künftig gesiegelt werden müssen, sondern wann der Vorlauf zu Ende ist.

Dringliche Empfehlung: Beginnen Sie jetzt mit dem Siegeln neu ausgestellter Diplome. Rückwirkendes Siegeln älterer Abschlüsse lässt sich anschliessend als Mehrwertprojekt für Alumni aufsetzen.

6. Amtliche Bescheinigungen mit Siegel gegen Behörden-Identitätsmissbrauch

Ein gesiegelter Handelsregisterauszug oder eine gesiegelte Wohnsitzbescheinigung schützt Ihre Behörde davor, dass Betrüger Ihre Reputation missbrauchen.

Echte Fälle von Behörden-Betrug

Das Amtsgericht Hamburg warnte 2025 vor einer bundesweiten Betrugswelle: gefälschte Gerichtskostenrechnungen nach Handelsregister-Eintragungen, täuschend echt mit Landeswappen und offiziellem Amtsgerichts-Layout, teils schneller beim Empfänger als die echte Justizkasse. An einem einzigen Tag gingen beim Amtsgericht Hamburg rund 60 unzustellbare Rückläufer solcher Fälschungen ein.

Der Prozess ohne Siegel

Wohnsitzbescheinigungen, Handelsregisterauszüge, Betreibungsregisterauszüge und Personenstandsurkunden werden als PDF ausgestellt. Visuelle Echtheitsmerkmale (Wappen, Stempel, Layout) geben den Eindruck von Authentizität, aber kryptografische Nachweise fehlen. Für Angreifer eine Vorlage.

Der Prozess mit Siegel

Das regulierte elektronische Siegel Ihrer Behörde wird am Punkt der Ausstellung auf das Dokument angewendet.

Technisch über die SwissSign-API-Integration, angebunden an das Fachsystem, das die Dokumente erstellt (Einwohnerregister, Handelsregistersoftware, Urkundenmanagement). Für Verwaltungen mit heterogener Systemlandschaft eignet sich auch ein zentraler Siegeldienst, über den alle Fachanwendungen siegeln lassen.

SwissSign bietet diese Zentraldienst-Architektur als On-Premises-Installation an, was für Bundes- und Kantonalverwaltungen aus Souveränitätsgründen relevant ist. Bereits heute nutzen verschiedene grössere Kantone in allen Landesregionen die Signatur- und Siegellösung von SwissSign On-Premises.

Was sich konkret ändert

Jede Änderung am Dokument — sei es an Name, Adresse, Datum oder Inhalt — bricht das Siegel. Empfänger verifizieren Authentizität kryptografisch. Ihre Dokumente werden in digitalen Workflows vertrauenswürdig, nicht nur auf Papier. Bürgerinnen und Bürger, die auf Ihre Dokumente angewiesen sind, sind besser gegen Identitätsmissbrauch geschützt.

Ein Punkt, der für öffentliche Stellen besonders relevant ist: Ohne gesiegelte Dokumente verlangen Empfänger weiterhin Papieroriginale und persönliche Vorsprache. Damit scheitert Ihre Digitalisierungsstrategie an der letzten Meile. Gesiegelte Dokumente sind kein Add-on zu E-Government — sie sind die Vertrauensinfrastruktur, die E-Government erst tragfähig macht.

Regulatorische Einordnung

Die eIDAS-Verordnung definiert regulierte Siegel als eindeutige Herkunftsnachweise für Organisationen. eIDAS 2.0 und die European Digital Identity Wallet werden für öffentliche Stellen bis Ende 2026 verbindlich. In der Schweiz schafft das ZertES den regulatorischen Rahmen für Siegel, und die Einführung der E-ID nach dem BGEID baut darauf auf.

Die Frage ist also auch hier nicht ob, sondern wann und wie. Frühzeitige Einführung signalisiert digitale Reife, setzt Standards für andere Verwaltungen und schützt vor dem Hamburger Szenario.

Dringliche Empfehlung: für alle amtlichen Dokumente, die typischerweise bei Dritten (Banken, Arbeitgebern, anderen Behörden) vorgelegt werden. Diese Dokumente haben einen klaren Marktwert für Betrüger. Sie sind das lohnende Ziel.

7. So schützen digitale Signaturen und Siegel: technische Grundlagen

Über alle sechs Anwendungen hinweg gelten folgende Eigenschaften, die den praktischen Wert qualifizierter Signaturen und regulierter Siegel ausmachen.

Manipulationsnachweis. Jede Änderung an einem gesiegelten oder QES-signierten Dokument lässt sich erkennen. Das Verifikationsergebnis basiert nicht auf visueller Inspektion oder Wahrscheinlichkeit, sondern auf einer deterministischen mathematischen Integritätsprüfung: Entweder bleibt das Dokument Bit für Bit identisch mit der signierten Version, oder die Verifikation schlägt fehl.

Audit-Trail. Vollständiger, nicht abstreitbarer Nachweis, wer wann was signiert oder gesiegelt hat. Dieser Audit-Trail ist Teil des Dokuments selbst, nicht einer externen Datenbank, und bleibt damit überprüfbar, auch wenn Systeme migriert oder abgeschaltet werden.

Long-Term Validation (LTV). Signaturen und Siegel bleiben über Jahrzehnte verifizierbar. LTV bettet alle nötigen Validierungsdaten (Zertifikate, Sperrlisten, Zeitstempel) ins Dokument ein. Das ist wichtig für Langzeitarchivierung und für spätere Beweisführung.

Rechtsstand. Die QES ist der handschriftlichen Unterschrift rechtlich gleichgestellt (ZertES Art. 14 Abs. 2bis; eIDAS Art. 25 Abs. 2). Das regulierte Siegel geniesst eine gesetzliche Vermutung für Herkunft und Integrität: Vor Gericht wird zugunsten des Aussteller-Siegels davon ausgegangen, dass das Dokument tatsächlich von der angegebenen Organisation stammt und nicht verändert wurde. Die Gegenseite muss diese Vermutung mit konkreten Gegenbeweisen widerlegen, was bei einem kryptografisch intakten Siegel praktisch unmöglich ist.

Im Streitfall. Die Beweislast verschiebt sich. Ein kryptografisch signiertes oder gesiegeltes Dokument ist technisch überprüfbar und kann als Beweis vor Gericht gelten. Die Gegenseite müsste die Kryptografie angreifen, nicht nur behaupten, das Dokument sei manipuliert.

8. Warum der Swiss Trust Layer

Für regulierte Branchen und den öffentlichen Sektor ist die Wahl des Trust Service Providers keine Detailfrage. Wir möchten einige Punkte nennen, die SwissSign von generischen Anbietern unterscheiden.

Daten bleiben in der Schweiz. Das ist für FINMA-regulierte Institute, für den Gesundheitssektor unter dem DSG, für kritische Infrastruktur-Organisationen und für öffentliche Stellen relevant.

Viele Anbieter nutzen die Zertifikate anderer Trust Service Provider für ihre Signaturen und Siegel und sind selbst nicht zertifiziert; SwissSign hingegen ist Qualified Trust Service Provider.

Die Deployment-Optionen sind technologisch vielfältig, aber in der Souveränität gleichwertig. SwissSign bietet einen Web Service, eine API und On-Premises-Lösung. Die Wahl richtet sich nach Ihren Policies, Ihrer Architektur und Ihren Integrationserfordernissen, nicht nach regulatorischer Notwendigkeit.

Die Swiss E-ID wird die Identifikation für eine QES vereinfachen. SwissSign positioniert sich an dieser Schnittstelle.

Wer tiefer in die Implementierungsfragen einsteigen will, etwa zu Integrationsarchitekturen bei Finanzinstituten, findet in unserem Beitrag zu Implementierungsherausforderungen in Finanzinstituten eine detaillierte Analyse.

Häufig gestellte Fragen

Eine QES bindet eine natürliche Person an ein Dokument. Ein Siegel bindet eine Organisation. Signaturen stehen für Personen, Siegel für Organisationen. Beide sind nach ZertES und eIDAS rechtlich definiert und nutzen kryptografische Zertifikate, aber die QES verlangt zwingend eine Identitätsprüfung des Unterzeichners, während das Siegel an die juristische Person ausgestellt wird.

Ja. In der Schweiz gemäss ZertES Art. 14 Abs. 2bis, in der EU gemäss eIDAS Art. 25 Abs. 2. Die QES ist der handschriftlichen Unterschrift gesetzlich gleichgestellt und überall dort einsetzbar, wo die Schriftform verlangt wird.

Mit Long-Term Validation (LTV) bleibt eine QES dauerhaft verifizierbar, zehn Jahre oder mehr. LTV bettet alle Validierungsdaten wie Zertifikate, Sperrlisten und Zeitstempel ins Dokument ein, sodass die Echtheit auch nach Ablauf der ursprünglichen Zertifikate geprüft werden kann.

Für den Start über eine Web-Oberfläche wenige Tage. Für die tiefe Integration in ein ERP oder Fachsystem per REST-API typischerweise zwei bis acht Wochen, abhängig von der Komplexität des Zielsystems und den organisatorischen Freigabeprozessen.

Nein, das Gesetz schreibt nur das strukturierte Format vor (XRechnung, ZUGFeRD), nicht das Siegel. Ein Siegel ist aber das einzige Instrument, das die Herkunft und Integrität der Rechnung beweisbar sichert. Seit dem 1. Januar 2025 müssen alle inländischen Unternehmen E-Rechnungen empfangen können. Ab dem 1. Januar 2027 gilt die Versandpflicht für Unternehmen mit mehr als 800'000 Euro Vorjahresumsatz, ab dem 1. Januar 2028 für alle inländischen B2B-Umsätze.

Nein, nicht direkt. QES schützt den Vertragsprozess. Sie verhindert nicht, dass ein Mitarbeitender aufgrund eines Deepfake-Anrufs eine Überweisung auslöst oder einem gefälschten CEO Informationen gibt. Organisatorische Kontrollen wie Vier-Augen-Prinzip und Rückrufe über etablierte Kanäle bleiben unverzichtbar. QES macht aber jeden betrügerischen Vertragsabschluss unmöglich, weil der Unterzeichner eine verifizierte Identität besitzen muss.

Jede Änderung bricht das kryptografische Siegel oder die Signatur. Der Empfänger sieht sofort, dass das Dokument nicht mehr im Originalzustand ist. Diese Erkennung ist binär und mathematisch, nicht wahrscheinlichkeitsbasiert.

Drei gleichwertige Varianten: Web-Service für Einzelnutzung, REST-API für Systemintegration und On-Premises-Installation für Organisationen mit höchsten Souveränitätsanforderungen. Alle Varianten werden in der Schweiz gehostet und SwissSign ist sowohl ZertES- als auch eIDAS-zertifiziert.

SwissSign ist ein qualifizierter Trust Service Provider, der sowohl nach eIDAS als auch nach ZertES zertifiziert ist. Im Rahmen unseres Signaturdienstes für das Web stellen wir ZertES-QES aus und werden in Kürze auch eIDAS-Signaturen einführen. Bei der On-Premises-Installation können Signaturen anderer Anbieter integriert werden, um verschiedene Rechtsordnungen abzudecken.

Stark regulierte Branchen mit hohem Dokumentenvolumen profitieren besonders: Finanzdienstleister und Versicherer wegen FINMA- und DSGVO-Anforderungen, der öffentliche Sektor wegen E-Government-Vertrauen, das Gesundheitswesen wegen Patientenrechten und Dokumentationspflichten, Bildungseinrichtungen wegen Credential-Integrität und Energieversorger wegen regulatorischer Meldepflichten an BNetzA oder ElCom.

Dieser Beitrag gibt die Ansichten von SwissSign wieder und stellt keine Rechtsberatung dar.